夫婦共働きで、4歳、1歳の息子がいる我が家。

教育資金は自作のシートで、必要金額と貯蓄可能額を計算してすり合わせています。

教育資金、大学までオール公立なら1000万円、オール私立なら3000万円とか聞きますよね。

すごくかかるイメージだけど、実際いくらかかり、どんな選択肢があり、毎月いくら貯めればいいのか、私は第二子育休中に迷子になっていました。

- 教育資金っていくらかかるの?

- いくら貯めればいいの?

こちらについて、私が必要額と貯蓄可能額を計算して、現在と未来をバランスさせた話をステップバイステップでご紹介します。

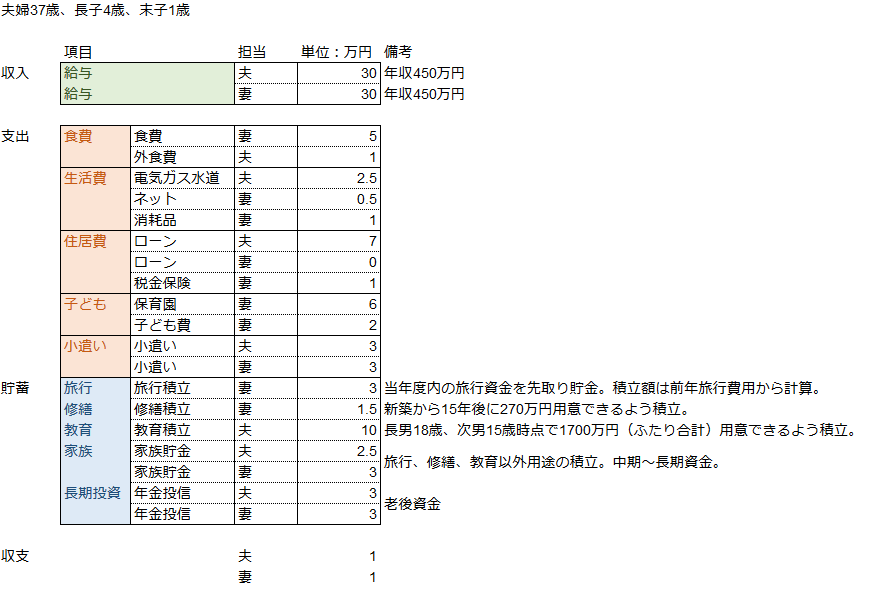

家計管理を始めたことで、1年単位の収支は把握できていたので、家計管理シートのA_収支概要に、ざっくりと収支の金額を入れていきます。この時点では、確定している収支のみ。

ここに、中長期視点を追加していきます。

- 必要金額の計算

- 家計からの取り分け

- 教育費の運用(別記事)

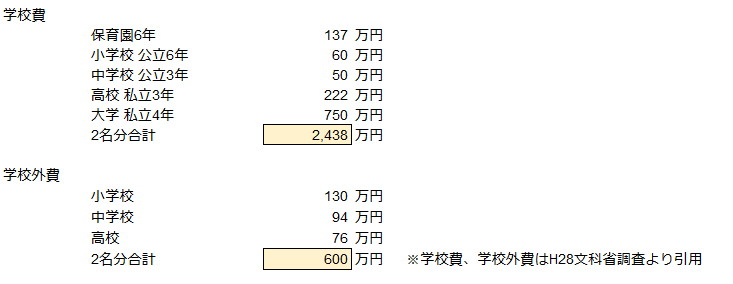

教育費の算出で難しいのが、私立/公立や、海外留学など、選択の違いで大きく金額が変わるので、いくら準備すれば十分なのか決められないこと。

親心としては、色々な可能性や選択肢を用意してあげたいけれど、資金は有限であり現実です。生活資金やローン、老後資金とのバランスも考えたいところ。

とはいえ、出せる額の上限があるので、まずは平均額を仮として設定し、家計とすり合わせる方法がやりやすかったです。

家計管理シートのC_必要貯蓄額シミュレーションで、まずは平均額を入れていきます。

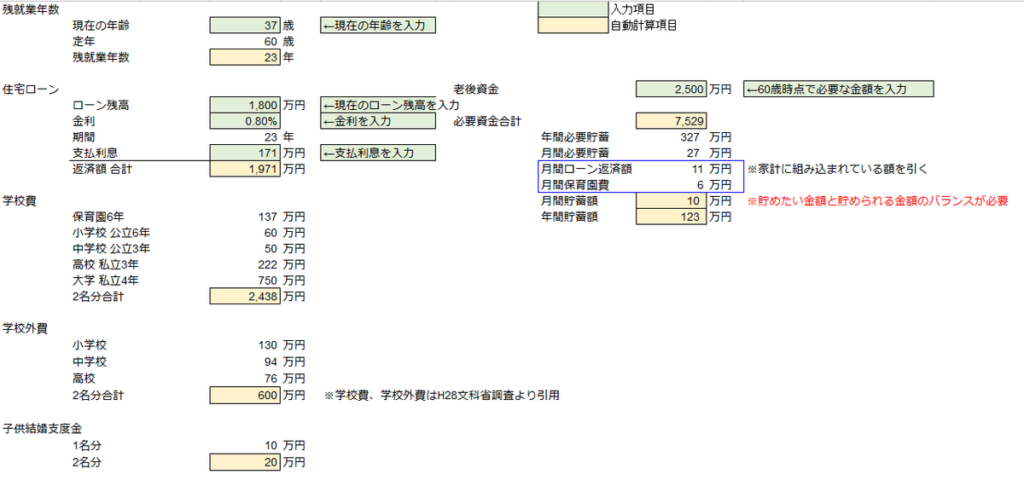

このシートには、同時に住宅ローン残額や、老後資金の希望額も入れていきます。

すると、この内容だと毎月10万円貯めれば、なんとかなりそうです。

- 老後資金2500万円

- 小中学校は公立、高校と大学が私立

この内容で再びA_収支概要シートに戻り入力すると、うん、まかなえる。

まだ多少余裕があるので、老後資金を増やすことにしました。

老後2000万円問題があるので、家計管理シートのC_必要貯蓄額シミュレーションで夫婦2人で4000万円に増額。すると、月間貯蓄額が16万円になりました。

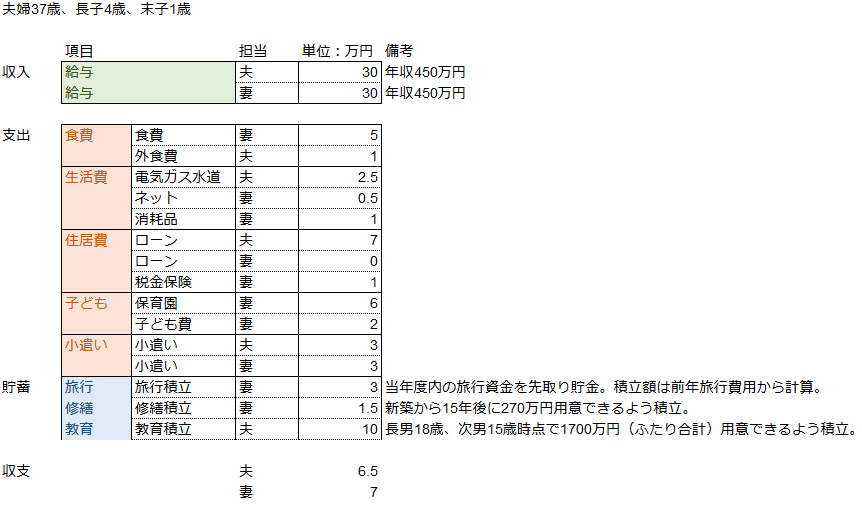

再びA_収支概要シートに戻り入力。老後資金の長期投資に夫婦月合計6万円配分し、ついでに修繕積立金と、用途未定の家族貯金を夫婦月合計5.5万円を設定しました。

普通預金残高があるとつい使ってしまうので、家族貯金と名前をつけて天引き貯蓄がお勧めです。貯まったら、家電購入費に充てるもよし、レジャー資金にするもよし。

ざっくりとした計算ですが、現在の収支に貯蓄を追加して、この内容が実現できることが分かりました。これで家計管理と日々の精神衛生上は、十分見える化と整理ができたので、満足です。

- 老後資金夫婦で4000万円

- 小中学校は公立、高校と大学が私立

※貯める・使うタイミングが異なる資金(教育資金と老後資金)をまとめて月間貯蓄額としているので、厳密に計算されたい方はFPなどに相談されることをお勧めします。

※金額は仮です。ご家庭にあわせて調整してみてください。